こんにちは!さかいろです。

今日は夫婦で積立NISAをやってみた編を書こうと思います。

- このような方にオススメの記事です。

- 投資の超初心者

- 何から始めるのが良いか全然分からない

- 今の低金利+物価高を機に、なるべく安全に投資を始めようとしている

そんな方に少しでも参考になればと思い、記事を書きたいと思います。もちろん投資なので元本割れリスクがあります。特定の銘柄を勧めているものでもありませんので、ご判断はご自身でお願い致します!

夫婦で投資をすることになったきっかけ

腰痛+不安症により休職(涙)

休職を機に、お金について超不安になったので、超真剣に考えてみた

休職が無かったら忙殺されており、お金について真剣に考える余裕などありませんでした。だって仕事に家事に育児に・・・忙しすぎで考えることなんて到底無理・・・ガンガン働いたらお金あるでしょ!?たまるでしょ!?みたいな・・・^^

真剣にお金と向き合うきっかけをくれた休職に感謝(とポジティブにとらえてみる^^)

とにかく、休職して収入が無いのが超不安でした。。。今までなんだかんだと働いていたり、産休育休中とかも何かと手当があったし・・・とにかく収入0円が不安でしかありませんでした。何かしらやらなきゃ!と思いながらYouTubeを見ていたら両学長のYouTubeにたどり着きました。

基本、我が家では、貯金は銀行での定期預金しかやっていませんでした。でも利率が0.0○%とか(涙)雀の涙ほども増えない。休職も長引きそうやし、お金のことなんとかしなきゃ、と。子供も3人いるし、まだまだお金かかるし。

そこからお金の勉強を始めて、積立NISAなら長期運用もできるし(一般NISAは5年 VS 積立NISAは20年(当時は))、しかも非課税!!、iDeCoと違って資金拘束もないし、我が家にあってるんじゃないかと思い、積立NISAを始めました。

我が家では、自分たちのスタイルに合ってそうな積立NISA(一般NISAより長期間運用できるため)を夫婦ですることにしました!!

非課税(普通は20%くらい税金とられる)でできるのが嬉しい!!

ちなみに子供のジュニアNISAの記事はこちら↓

夫婦で積立NISAをスタートしてみた

私は2022年4月頃から積立NISAを始めました。当時最強といわれていたアメリカのインデックス株1択でやっていました・・・が結局全然で・・・最近まで赤字でした(涙)

ちゃんと勉強していたのでとりあえず保留してましたが、勉強していなかったら売り払っ

ていたかも・・・というくらいめちゃくちゃ悪かったです(涙)

旦那の方は2023年1月スタートです。

まずは我が家の目標のポートフォリオを立ててみる

投資には元本割れのリスクがある。

リスクを減らす為に、「分散・長期・積立!」が大事だ!と学びました

そこで、我が家の資産分散について考えてみました。

考える前の資産状態^^

投資始める前の我が家の資産状態・・・

100%、銀行への預貯金です^^(投資は0)

だって投資ってきくと・・・ギャンブルみたいで怖い・・・というイメージ。

銀行に預けておけば全然増えないにしろ、減ることはないでしょ!?と思っていたので。

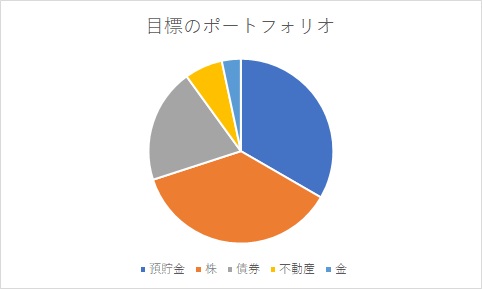

投資を考えた後の資産の分散目標!

一応の目標

投資始めたときに考えた目標のポートフォリオ↓

銀行への預貯金は1/3程度(=生活防衛資金)にして、ほかは投資に回す。

(投資は基本長期・分散・積立でやる!ビックリするくらい下がっても売らない!保有で。)

今はまだやりだしたばっかりなので、多分まだまだ預貯金がもっと多いです。

気長にボチボチ勉強しながら、投資割合を増やしていきたいです。

まだ株式の勉強を始めたばかりで。投資はほぼ株式です。

気長に、ゆくゆくは、不動産や債券、金などにも分散させていきたいです!

夫婦で積立NISAの口座を実際につくってみた

| 私(嫁側) | 旦那 | |

|---|---|---|

| 証券会社 | 楽天証券 | SBI証券 |

| スタート | 2022年4月~ | 2023年1月~ |

| ファンド | ①楽天VTI(アメリカインデックスファンド) ②楽天VXUS(全世界株式(アメリカ除く)インデックスファンド) | ①eMAXIS Slim バランス(8資産均等型) (国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内リート、先進国リート) |

| タイプ | 再投資型 | 再投資型 |

| 月 | 33,333円 | 33,333円 |

| 年間 | 満額40万円を予定 | 満額40万円を予定 |

| 2023/02時点 | 積立金額33万円に対して+700円 (ようやくのプラス~~~涙) | ? |

一応リスク分散の観点から、夫婦で

別別の証券会社

別別のファンド

にしてみた^^

旦那の方は、

債券

リート(不動産)

も含むバランス型のファンドにしてみました^^

私の「楽天VTI(アメリカインデックスファンド)」は良いと聞いて始めたのに、ずっと赤字続きで・・・それで最近アメリカ除く「楽天VXUS(全世界株式(アメリカ除く)インデックスファンド)」を追加したのです。

まあ長い目でみてと思って、最近見てなかったら、ようやく+700円の黒字になっておりました(ホッ・・・)

出口戦略

出口戦略は、まだちょっとよく分かっていないです。

私の方は、最初10年くらい会社員なので厚生年金→次10年くらいパート勤務で国民年金→いま休職中なので旦那の扶養・・・という感じで、将来の年金に超不安あり。

→老後の資金としておいておきたい。新NISAも続けて活用したい!

旦那→ずっと会社員でずっと厚生年金→そんなに老後資金に不安なし??

iDeCoに移行するかも??

- 私(妻側)

- 10年厚生年金→10年国民年金→その後旦那の扶養

- 老後の資金に超不安あり。

- 積立NISAはおいておく。全額で60万程度になる予定。(新NISAが出来ても別物でおいておけると理解している(正しいかはわからない))

- 新NISAでは月5万円×12ヶ月×16年=960万円

- 両方併せて60歳時点で約1000万円の老後資金を持ちたい!(夢)

- 10年厚生年金→10年国民年金→その後旦那の扶養

- 旦那

- ずっと会社員で厚生年金+個人年金(生命保険会社の)

- 老後資金に不安なし。

- 積立NISAはおいておく。全額で40万円になる予定。

- 新NISAはしないかも?

- 生命保険会社の個人年金は手数料が超割高なので、途中解約し、iDeCoへ移行することを検討してみてもよいかも?(別記事でかきたいと思います)

- ずっと会社員で厚生年金+個人年金(生命保険会社の)

まとめ

素人なりにも少しずつ投資を始めています。

まだまだよく分かっていないことが多くて、内容に誤りがあるかもしれません。優しく、ご指摘頂ければ嬉しいです。

また、投資の記事を書いていますが、特定の銘柄をすすめたりする気もありませんし、あくまでも完全に個人の感想レベルですので、投資への判断は自己責任でお願い致します。

いつもブログを読んで頂きありがとうございました!

それでは、また。

コメント